भारत और विश्व में कंप्यूटर और इंटरनेट के उपयोग में दिनोंदिन वृद्धि हो रही है। आजकल कंप्यूटर और इंटरनेट के बिना जीवन की कल्पना नहीं की जा सकती है। ये हमारे रोजमर्रा के कार्यों को करने में सहायक होते हैं। इनके उपयोग से आप किसी कार्य को जल्दी और आसानी से कर सकते हैं। इसका उपयोग करने पर त्रुटिरहित कार्य संपन्न करना संभव हो सका है। इस कारण इनका उपयोग दिनोंदिन अधिक होता जा रहा है। बहुत सारे कार्य सिर्फ इन्हीं के माध्यम से किए जाने लगे हैं, जिससे इस पर लोगों का आश्रित होना लाजमी है। कंप्यूटर और इंटरनेट हमारे जीवन के लगभग सभी पहलुओं में शामिल हो गया है, जैसे मनोरंजन के साधन, व्यापार, खेल कूद तथा शिक्षा में इनका उपयोग अत्याधिक किया जा रहा है।

2017-18 में भारत सरकार के डिजिटल इंडिया की पहल से डिजिटल माध्यम से पेमेंट करने वालों की संख्या में बहुत अधिक वृद्धि दर्ज की गई है। सूचना प्रौद्योगिकी मंत्रालय की रिपोर्ट के अनुसार वित्तीय वर्ष 2017-18 में 2070.98 करोड़ का लेन-देन डिजिटल पेमेंट के माध्यम से किया गया है।

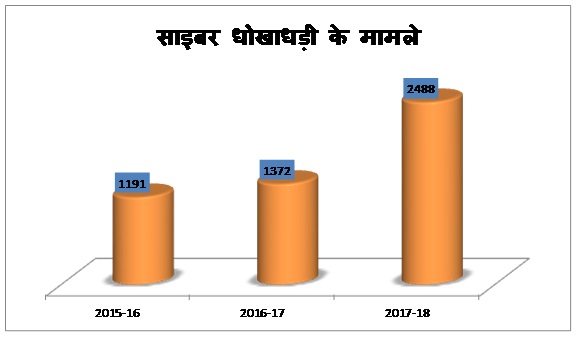

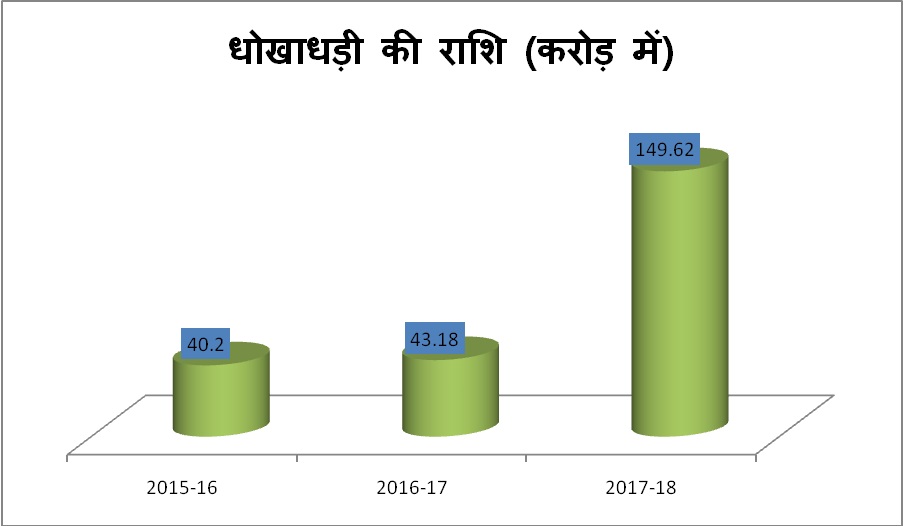

भारतीय रिजर्व बैंक के डाटा के अनुसार साइबर धोखाधड़ी के मामले और धोखाधड़ी की गई राशि, दोनों में प्रत्येक वित्तीय वर्ष में वृद्धि दर्ज हो रही है। इसे चार्ट के माध्यम से बताया जा रहा है।1

भारत में पिछले ३-४ वर्षो में मोबाइल हैंडसेट के निर्माण कार्य में वृद्धि हुई है। मेक इन इंडिया के तहत मोबाइल और हार्डवेयर उपकरण निर्माता कंपनियों की संख्या में वृद्धि दर्ज की गई है। चालू वित्तीय वर्ष में 120 से अधिक इलेक्ट्रोनिक्स विनिर्माण इकाइयाँ स्थापित है। 2017-18 के दौरान मोबाइल हैंडसेट के उत्पादन के मामले में भारत वियतनाम से आगे हो गया है। भारत हैंडसेट विनिर्माण में चीन के बाद विश्व में दूसरे पायदान पर है। भारत में मोबाइल फोन उपभोक्ताओं की संख्या लगभग १.२५ अरब है तथा भारत में चीन के बाद सबसे अधिक लोग इंटरनेट का उपयोग करते है। भारत सरकार द्वारा डिजिटल भुगतान पर काफी जोर दिया जा रहा है, जिसके कारण भारत में नगद रहित अर्थशास्त्र का मार्ग प्रशस्त हो गया है। आजकल पैसे के लेन-देन के काफी माध्यम मौजूद होने से लोगों को इस माध्यम को अपनाने में किसी प्रकार की असुविधा का सामना नहीं करना पड़ रहा है, जिससे अर्थशास्त्र में नगद रहित स्थानांतरण की संख्या में दिनोंदिन तेजी देखी जा रही है। डिजिटल लेन-देन के कारण भ्रष्टाचार और भ्रष्ट लेन-देन पर एक हद तक लगाम लगा है, इससे लोगों के समय की काफी बचत होती है।

इस वर्चुअल युग में अपने आपको सुरक्षित कैसे करें? आप कितने सुरक्षित हैं? इस बात पर ध्यान केंद्रित करने की बहुत आवश्यकता है।

आजकल दोषपूर्ण ई-मेल और फोटो को क्लिक करने मात्र से ही ये आपके सुरक्षा तंत्र को हानि पहुँचा सकते हैं। ऐसी कोई चीज नहीं है जिससे आपका कंप्यूटर सुरक्षित रह सके। दुनिया में संगठनात्मक अपराध में दिनोंदिन बढ़ोत्तरी हो रही है। जिससे हैकरों का हमला और अधिक पैना एवं आधुनिक होता जा रहा है। यह न केवल वायरस, ट्रोजन या वार्म (प्रोगामिंग-कीड़े) की बात है जो आपके कंप्यूटर सिस्टम को हानि पहुँचा सकते हैं। जब आप इंटरनेट से जुड़े होते हैं तब आप बहुत तरह के आघात को खुला आमंत्रण देते हैं। हैकर आपके सिस्टम से सीधे संपर्क स्थापित कर लेता हैं। वह आपकी व्यक्तिगत जानकारी जैसे क्रेडिट कार्ड, डेबिट कार्ड, आपके शॉपिंग पैटर्न से संबंधित जानकारियों को ले सकता है। यह कार्य करने के लिए हैकर अपना सॉफ्टवेयर आपके पीसी में स्थापित करके लगभग सभी जानकारियों को आपकी जानकारी के बिना हैकर के कंप्यूटर तक पहुँचा सकता है क्योंकि कंप्यूटर सॉफ्टवेयर एवं इंटरनेट दिनोंदिन बहुत उन्नत एवं कठिन होते जा रहे हैं। इस कठिन परिस्थिति से सभी को सतर्क रहने की जरूरत है। खासकर तब जब आप कोई ऑनलाइन लेन-देन अपने बैंक के माध्यम से करते हैं या ऑनलाइन शॉपिंग करने के दौरान पैसे का लेन-देन डिजिटल विधि से कर रहें हैं।

1990 के दशक में वेब पेज को सर्फ (surf) करने में खतरा नहीं था क्योंकि उस समय बहुत साधारण किस्म का वेब पेज हुआ करता था। परंतु अभी के समय में वेब पेज कठिन होता है जिसमें प्रत्यारोपित वीडियो, जावा स्क्रीप्ट, पी.एच.पी. कोड और भी बहुत सारी अंतरपृष्ठ (interactive) सुविधाएँ है। जिसके कारण इसमें प्रोग्रामिंग की गलतियाँ एवं लूप-होल्स होते है, जिससे इस तरह की वेबसाइट को हमलावर (hacker) अपने हाथों में लेकर, आपकी व्यक्तिगत जानकारी को हासिल कर लेते हैं या अपने सॉफ्टवेयर को आपके पीसी में स्थापित कर देते हैं। इन सबसे बचने के लिए आत्मरक्षा एवं सुरक्षा के पहलुओं को जानने की जरूरत है।

एटीएम और डेबिट कार्ड से संबंधित धोखाधड़ी

साइबर फ्रॉड करने वाले आजकल एटीएम को बोट करने लगे है। भारत में लगभग 3.2 मिलियन डेबिट कार्ड में फ्रॉड की संभावनाएँ बनी हुए है। लेकिन इन बातों से भारतीय बैंक प्रणाली अनभिज्ञ बनी हुई है। भारतीय बैंक प्रणाली के पास इससे बचने के लिए कोई ठोस उपाय नहीं है। बैंकिंग प्रणाली केवल आपने उपभोताओं को एस.एम.एस. भेजने के सिवाय कोई ठोस उपाय नहीं कर रही है। अधिकतर हैकर चीन और अमेरिका से भारतीय बैंकों के पैसे लूट रहे है। इसका प्रभाव से एस.बी.आई. बैंक, आई.सी.आई.सी.आई बैंक, यस बैंक और एक्सिस बैंक के उपभोगक्ता बुरी तरह से प्रभावित है।

एटीएम मशीन में कार्ड डालने वाली जगह पर निकलने वाला एक्सटर्नल डिवाइस फिट कर दिया जाता है, जिससे जब एटीएम उपभोक्ता अपना कार्ड बोट की गई एटीएम मशीन में डालता है तो उसके कार्ड की सूचनाओं जैसे कार्ड संख्या, कार्ड की वैधता की तिथि तथा कार्ड का CVV क्रमांक इत्यादि को इस डिवाइस के माध्यम से हैकर प्राप्त कर सकता है। हैकर आपके डेबिट कार्ड के पिन को प्राप्त करने के लिए एटीएम मशीन कक्ष में माइक्रो कैमरा लगाते है तथा जब आप एटीएम मशीन से पैसे निकालने के लिए अपनी व्यक्तिगत पहचान संख्या (Personal Identification Number PIN) एटीएम मशीन में दर्ज करते है तो इसी वक्त हैकर द्वारा फिट किया गया कैमरा आपकी उँगलियों की हलचल को रिकॉर्ड कर लेता है, जिसके आधार पर हैकर आपके पिन को जान जाता है और इन सूचनाओं के माध्यम से हैकर आपके डेबिट कार्ड से ऑनलाइन शॉपिंग या आपके खाते से राशि की निकासी भी कर सकता है।

एटीएम और डेबिट कार्ड धोखाधड़ी से बचने के उपाय

1. इनसे बचने के लिए आप एटीएम मशीन का उपयोग करने के पूर्व एटीएम मशीन की पूरी तरह से जाँच कर ले कि एटीएम मशीन में कार्ड डालने वाले स्थान पर कोई निकलने वाला डिवाइस तो नहीं लगा है। यदि ऐसा है तो आप उस मशीन का उपयोग करने से बचें, नहीं तो आपके एटीएम कार्ड की जानकारी किसी हैकर के पास जाने की संभावनाएँ बनी रहेंगी।

2. व्यक्तिगत पहचान संख्या (Personal Identification Number PIN) एटीएम मशीन में दर्ज करते समय अपनी उँगली की हलचल को रिकॉर्ड होने से बचाने या आपके पीछे खड़े व्यक्ति आपकी उँगली को पढ़ न पाए इसके वास्ते उपनी उँगली को दूसरे हाथों से छिपा कर व्यक्तिगत पहचान संख्या (Personal Identification Number PIN) एटीएम में दर्ज करें।

3. एटीएम मशीन से निकलने से पूर्व निकासी पर्ची को फाड़ कर डस्ट बिन में फेंक दें। ऐसा नहीं करने पर उस पर्ची पर अंकित सूचनाओं जैसे अंतिम लेन-देन राशि, डेबिट कार्ड क्रमांक, खाता संख्या इत्यादि हैकर तक पहुँच सकता है।

4. आप अपने खाते की मौजूद राशि की जाँच ऑनलाइन माध्यम से करने के अतिरिक्त आप बैंक के त्वरित संदेश सेवा से भी जुड़ सकते हैं, जिसमें खाताधारक के खाते से एक निश्चित राशि से अधिक की धनराशि निकालने पर ईमेल या टेक्स्ट संदेश से खाताधारक को अवगत करने की सुविधा होती है। इससे खाताधारक खाते की प्रत्येक निकासी पर अपनी नजर रख सकता है ।

5. पेपर रहित बैंकिंग सुविधाओं का उपयोग करने से बैंक खाते से संबंधित सूचनाओं को चुराने से बचाया जा सकता है। इससे पेपर का प्रयोग भी कम हो सकता है, जिससे प्रर्यावरण को भी फायदा पहुचने की संभावना रहती है।

6. डेबिट कार्ड से ऑनलाइन शॉपिंग करने से बचें, इसके स्थान पर शॉपिंग के लिए क्रेडिट कार्ड का इस्तेमाल कीजिए क्योंकि क्रेडिट कार्ड में फ्रॉड होने की संभावनाएँ कम होती हैं। क्रेडिट कार्ड में डेबिट कार्ड के मुकाबले अधिक सुरक्षा के पैमाने निर्धारित किए गए है।

7. शॉपिंग मॉल, स्टोर्स या किसी होटल में ली गई सर्विस का भुगतान डेबिट कार्ड से न करके बैंक के एटीएम मशीन से पैसे निकालकर भुगतान करना ज्यादा सुरक्षित है क्योंकि बैंक एटीएम सुरक्षा कर्मी, सी.सी.टी.वी. कैमरा लगे रहने के कारण अधिक सुरक्षित रहता है।

8. डेबिट कार्ड से ऑनलाइन भुगतान करते समय इस बात का ध्यान रखना चाहिए कि भुगतान करने के प्रयोग में लाए जाने वाले कंप्यूटर या मोबाइल पर एंटी वायरस इनस्टॉल है और यह अपडेट किया गया है।

9. फिशिंग के खतरे से सावधान रहने की आवश्यकता है। फिशिंग वेबसाईट के द्वारा आपकी पहचान से संबंधित जानकारी को प्राप्त करने की कोशिश की जा सकती है। फिशिंग तकनीक में आपके बैंक की वेबसाईट की तरह ही वेबसाईट का निर्माण किया जाता है। जब उपभोक्ता इन वेबसाईट से अपने बैंक खाते को खोलने के लिए यूजर आई.डी. और पासवर्ड देने की कोशिश करते है तो उनकी दी गई जानकारी बैंक वेबसाईट पर न पहुँच कर किसी फिशिंग वेबसाईट पर चली जाती है। इस प्रकार उपभोक्ता की व्यक्तिगत सूचनाओं की चोरी की जा सकती है। अतः फिशिंग ईमेल में दिए गए लिंक से बैंक की वेबसाईट को एक्सेस नहीं किया जाना चाहिए।

10. कंप्यूटर और मोबाइल को वायरस से सुरक्षित रखने के लिए एंटी वायरस सॉफ्टवेयर को कंप्यूटर या मोबाइल में प्रतिस्थापित कर रखना चाहिए और इसे प्रतिदिन अपडेट करना भी बहुत जरूरी है क्योंकि ऐसा नहीं करने पर आपका कंप्यूटर और मोबाइल वायरस से सुरक्षित नहीं रह सकता है क्योंकि प्रतिदिन नए नए वायरस कंप्यूटर और मोबाइल में आते रहते है जिसकी पहचान करने हेतु आपका एंटी वायरस सॉफ्टवेर सक्षम नहीं है क्योंकि इसे आपने अपडेट नहीं किया है, जिससे इसके पास नए वायरस डेफिनिशन मौजूद नहीं हैं।

11. आपको अपने कंप्यूटर में फायरवॉल को भी इनस्टॉल करना चाहिए। फायरवॉल एक प्रकार के सॉफ्टवेयर प्रोग्राम है, जो कंप्यूटर में आने वाले और जाने वाले कनेक्शन पर नजर रखता है। कंप्यूटर में इनस्टॉल प्रोग्राम यदि इंटरनेट के माध्यम से किसी आई.पी पता (IP Address) तक पहुँचना चाहता है या वाह्य स्रोत से सूचनाओं का आदान-प्रदान करना चाहता है तो तभी कर सकता है जबकि इसकी सूचना फायरवॉल को है। अतः कोई अपरिचित प्रोग्राम आपके कंप्यूटर से सीधे इंटरनेट से जुड़ नहीं सकता है। केवल वैध प्रोग्राम ही सूचनाओं का आदान-प्रदान वाह्य स्रोत से कर सकता है। वायरस संक्रमित प्रोग्राम आपके कंप्यूटर में मौजूद व्यक्तिगत सूचनाओं को किसी वाह्य स्रोत को भेज नहीं सकता है।

इंटरनेट बैंक से संबंधित धोखाधड़ी

भारत में बैंकिंग को कंप्यूटरीकृत करने का कार्य 1990 के दशक में प्रारंभ हुआ था। लगभग 4-5 साल में ही भारत के सभी बैंकों का संचालन लगभग कंप्यूटर माध्यम से किए जाने लगे थे। इस तकनीक से बैंकिंग उपभोक्ताओं को बहुत लाभ हुआ। धनराशि अधिहरण (Cash Withdrawal) और चेक भुनाने जैसे बैंकिंग सेवाओं में समय की बचत हुई। बैंक के पासबुक में लेन-देन के विवरण भी कंप्यूटर द्वारा अंकित किए जाने लगे और पासबुक की प्रिंटिंग में भी प्रिंटर की मदद से आसानी से और जल्दी होने लगे थे।

1990 का दशक इंटरनेट विकास क्रम की दृष्टि से बहुत अहम है। इस दशक में इंटरनेट उपभोक्ता और इंटरनेट के डाटा स्थानांतरण स्पीड दोनों में काफी वृद्धि हुई। भारत में आम जनता के लिए इंटरनेट सुविधा वर्ष 1995 से प्रारंभ हुई। भारत की जनता तक इंटरनेट पहुँचाने के लिए भारत सरकार ने विदेश संचार निगम लिमिटेड (VSNL) का गठन किया। यह एक प्रकार की इंटरनेट सर्विस प्रदाता (Internet Service Provider) कंपनी थी। लोगों को इंटरनेट सुविधा प्राप्त करने के लिए विदेश संचार निगम लिमिटेड से कनेक्शन लेना होता था। इसमें विदेश संचार निगम लिमिटेड आपको मॉडेम डिवाइस तथा प्रयोक्ता नाम (User Name) और कूट शब्द (password) देता था, जिसको कंप्यूटर से डायल करने पर आपका कंप्यूटर विदेश संचार निगम लिमिटेड के सर्वर से जुड़ जाने से आपका कंप्यूटर इंटरनेट की दुनिया से जुड़ जाता था। इसके उपरांत आप इंटरनेट के माध्यम से विश्व में कही पर और किसी से भी संचार कर सकते थे।

W3C (World Wide Web consortium) विश्व भर में फैले इंटरनेट जाल के माध्यम से संचार को एकरूपता प्रदान करने तथा विश्व के सबसे बड़े नेटवर्क को सुचारु रूप से चलाने हेतु वेब टेक्नोलॉजी का मानकीकरण करने का कार्य करती है। वेब टेक्नोलॉजी के क्षेत्र में विकास में तेजी लाने के लिए में तीन अहम टेक्नोलॉजी/प्रोग्रामिंग लैंग्वेज को भविष्य की वेब टेक्नोलॉजी के रूप में स्वीकार्य W3C द्वारा 1999 में किया गया, जिससे वेब टेक्नोलॉजी की द्वितीय पीढ़ी का उद्भव हुआ। ये अहम टेक्नोलॉजी है -

1. Cascading Style Sheet (CSS)

वेबसाइट सृजन को आसान बनाने और लगने वाले समय को कम करने लिए हाइपर टेक्स्ट मार्कअप लैंग्वेज (HTML) में से फॉर्मेट से संबंधित कोड को अलग शीट में लिखने की व्यवस्था की गई, जिसे कैस्केडिंग स्टाइल शीट (Cascading Style Sheet) के नाम से जाना जाता है। इसे संक्षिप्त रूप में CSS कहा जाता है। इसकी वजह से वेबसाइट बनाना और उसमें परिवर्तन करना बहुत आसान हो गया।

2. Extensible Markup Language (XML)

वेब पर डाटा को एक सॉफ्टवेयर से दूसरे सॉफ्टवेयर तक ले जाने के लिए Extensible Markup Language प्रोग्रामिंग भाषा का प्रयोग किए जाने लगे। इसे XML के नाम से भी जाना जाता है। इसके माध्यम से दो अलग अलग प्रकार के सॉफ्टवेयर के बीच डाटा स्थानांतरण करना संभव हो सका। इसी टेक्नोलॉजी के कारण दो बैंकों के बीच राशि का स्थानांतरण इलेक्ट्रॉनिक्स माध्यम से संभव हो सका। इससे बैंकों के बीच लेन-देन निबटारा इलेक्ट्रॉनिक्स माध्यम से होने लगा। इसके बाद के दिनों में ऑनलाइन बैंकिंग, फोन बैंकिंग का उदय हुआ।

3. स्क्रिप्टिंग प्रोग्रामिंग भाषा

वेब एप्लीकेशन में सर्वर राउंड ट्रिप को कम करने हेतु स्क्रिप्टिंग प्रोग्रामिंग भाषा का प्रयोग किया जाता है, जिससे अधिकतर प्रोसेसिंग जैसे मान की वैद्यता की जाँच को क्लाइंट मशीन पर किए जाने के स्क्रिप्टिंग प्रोग्रामिंग भाषा जैसे VB Script या java Script का प्रयोग किए जाने लगे, जिससे सर्वर पर जो मान प्रोसेस होने के लिए जाए उसमें कोई कमी न हो। इसके उपयोग से वेब एप्लीकेशन और प्रयोक्ता के बीच संवाद भी आसानी से स्थापित किए जा सकते है। इससे यूजर का वेब एप्लीकेशन में काम करना सुलभ हो गया।

उपरोक्त्त तीनो टेक्नोलॉजी को एक साथ उपयोग करने की तकनीक को Asynchronous Java Script and XML जिसे संक्षिप्त रूप में AJAX भी कहा जाता है। यह एक प्रकार की तकनीक है जिसके माध्यम से सर्वर राउंड ट्रिप को कम किया जाता है साथ ही क्लाइंट मशीन और सर्वर के बीच डाटा स्थानांतरण asynchronous मोड में किया जा सकता है। इस तकनीक का उपयोग विशेषकर वेब पेज को टुकड़ों मे अद्यतन (update) करने में किया जा सकता है, जिसके कारण सर्वर और क्लाइंट के बीच डाटा का हस्तांतरण पूर्व तकनीक वेब १.० टेक्नोलॉजी के तुलना में बहुत कम हो गया। इसी कारण से वेबसाइट को वेब पेजों का सग्रह न होकर अब वेबसाइट को वेब पोस्ट का संग्रह कहा जाता है। कई पोस्ट मिलकर एक वेब पेज का निर्माण होता है और कई इस तरह के कई वेब पेजों के संग्रहण से वेब साइट्स का निर्माण होता है।

इन टेक्नोलॉजी का परिणाम है कि आजकल फेसबुक, ट्विटर और व्हाट्सअप्प जैसे ढेरों सोशल नेटवर्किंग साईट बाजार में उपलब्ध है, जिसके माध्यम से नेटइज्म का विकास हुआ, जिसे वर्चुअल दुनिया भी कहा जाता है। इस वर्चुअल दुनिया में लोग अपने अहसास जैसे खुशी, दुख, गुस्सा, विरोध का प्रदर्शन करते है। इसी के साथ ऑनलाइन शॉपिंग का प्रचलन बढ़ा और एक नए अर्थशास्त्र का विकास हुआ, जिसे ई-कॉमर्स भी कहा जाता है। वर्ष 2000 के बाद ई-बिजनेस का उद्भव माना जाता है। ऑनलाइन भुगतान में तेजी भी इसके बाद आई। इसमें बैंकिंग सेक्टर की अहम भूमिका है। बैंकों के संचालन को और अधिक उपभोक्तायुक्त बनाने के लिए कोर बैंकिंग प्रणाली का विकास हुआ। इसमें बैंकों से भुगतान प्राप्त करने के लिए उपभोक्ता द्वारा ऑटोमेटिक टेलरिंग मशीन का उपयोग किया जाने लगा, जिससे उपभोक्ताओं को नगद भुगतान के लिए बैंक कर्मचारी पर निर्भरता समाप्त हो गई। बैंक उपभोक्ताओं के लिए एक कार्ड निर्गत किया, जिसे डेबिट कार्ड या क्रेडिट कार्ड कहा जाता है। इस कार्ड का उपयोग उपभोक्ता सामान खरीदने या नगद निकासी के लिए कर सकता है। नगद निकासी के लिए बैंक ने एटीएम मशीन शहर में जगह-जगह पर अपने उपभोक्ताओं की सुविधा के लिए स्थापित किए, जिसके जरिए उपभोक्ता खुद ही राशि निकालने में सक्षम थे। इसे हम किसी जगह और किसी वक्त बैंकिंग का प्रारंभिक दौर मान सकते है।

आजकल बैंक से पैसे निकालने की बात हो या किसी को पैसे स्थानांतरण करने की या कोई अन्य प्रकार के बैंकिंग क्रियाकलाप, ये सभी कार्य आप घर बैठे कर सकते हैं। आप आपने बैंक अकाउंट से कभी भी और किसी समय किसी को धन राशि भेज सकते है। इसके लिए आपको बैंक खाते पर इंटरनेट बैंकिंग सुविधा लेनी होगी। यह सुविधा आपको अपने बैंक खाते को कहीं से और किसी वक्त संचालित करने की आजादी देती है। इसके कारण आपको बैंकिंग सुविधाओं के लिए बैंक जाने की कोई आवश्यकता नहीं होगी।

इंटरनेट बैंकिंग का उपयोग करने निम्न बातों का ध्यान रखना चाहिए -

1 . ऑनलाइन बैंक की साईट को खोलने के लिए बैंक की यूआरएल को ब्राउजर के पता पट्टी (Address Bar) पर टाइप किया जाना चाहिए। सर्च इंजन में बैंक के साईट को खोजकर प्रयोग करने पर किसी फिशिंग वेबसाइट पर जाने की प्रबल आशंका बनी रहती है।

2 . ऑनलाइन बैंकिंग सिस्टम में लॉग ऑन करने के लिए प्रयोक्ता नाम और कूट शब्द लिखते समय कंप्यूटर के कुंजी पटल के बजाय बैंकिंग सिस्टम के द्वारा प्रदान किए गए वर्चुअल कुंजी पटल का प्रयोग किया जाना चाहिए, जिससे कुंजी पटल के ट्रैप से बचा जा सकता है। क्योंकि वर्चुअल कुंजी पटल में मौजूद कुंजी के लेआउट प्रत्येक बार पेज लोड होने पर परिवर्तित हो जाते है, जिससे इस कुंजी पटल को ट्रैप किया जाना संभव नहीं है।

3 . जिस कंप्यूटर पर आप ऑनलाइन बैंकिंग की सुविधा का उपयोग कर रहे है उस कंप्यूटर पर एंटी वायरस सॉफ्टवेयर इनस्टॉल होना चाहिए, जिससे कंप्यूटर वायरस, वार्म और मॉलवेयर सॉफ्टवेयर के खतरे से बचा जा सकता है।

4 . कंप्यूटर पर फायरवॉल प्रोग्राम सेट होना चाहिए जिससे कंप्यूटर के अंदर और बाहर जाने वाले कनेक्शन पर नजर रखी जा सके। इससे किसी प्रकार के अवैधानिक कनेक्शन को रोका जा सकता है।

5 . किसी के खाते में बड़ी राशि स्थानांतरण करने से पूर्व उस खाते और खाता धारक की जाँच करने से किसी प्रकार की अनहोनी से बचा जा सकता है। बड़ी राशि को भेजने से पूर्व १०० रुपए उस खाते में भेजने चाहिए और इस धनराशि के संबंधित खाताधारी के खाते में पहुँचने की पुष्टि होने के उपरांत ही बड़ी राशि स्थानांतरित की जानी चाहिए।

संदर्भ

1. https://www.financialexpress.com/industry/banking-finance/big-boost-to-modis-digital-india-e-payments-surge-over-8-fold-in-5-years-to-2070-crore/1274856/

2. https://www.esds.co.in/blog/debit-card-security-breach-india/#sthash.kHwhH88F.dpbs

3. https://www.esds.co.in/blog/debit-card-security-breach-india/#sthash.kHwhH88F.dpbs